吸顶灯

输配电主要应用于四大领域

近年来,随着国民经济稳步提升,下游居民生产、生活用电规模不断扩大,有效推动输配电行业的发展。其中输配电的下游主要集中在电网建设、轨道交通、新能源、商业等应用领域。上述领域对于电力的需求较多,通过输配电设备进行电力传输,在此过程中涉及到输配电领域自动化、智能化运维管理,而输配电领域信息化将有效帮助该行业安全有效地运行。

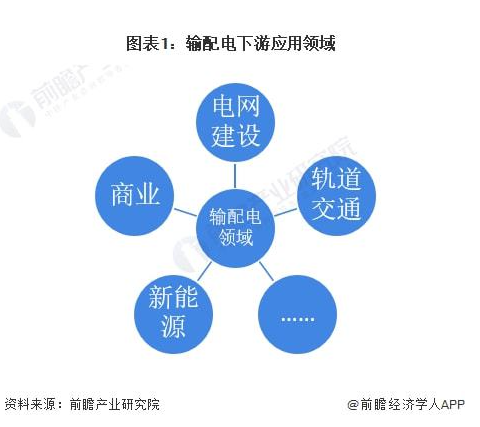

全国送电量持续上升 走势向好

2017-2021年,我国跨区、省送电量总体呈现逐年上上升的趋势。2021年,全国完成跨区送电量约6800亿千瓦时,同比增长6.2%,两年平均增长12.8%;且全国完成跨省送出电量1.60万亿千瓦时,同比增长4.8%,两年平均增长5.4%。中国疫情有效防控,推动国民经济持续恢复发展。全年配输电平稳增长,电力装机结构延续绿色低碳发展态势。

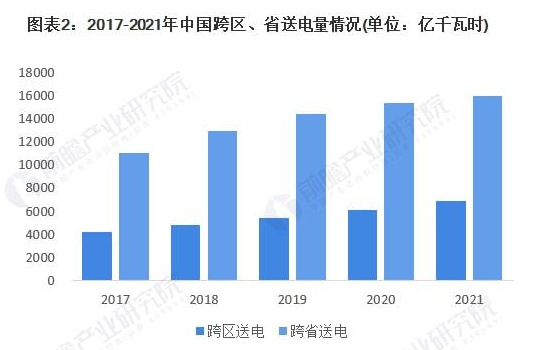

输配电领域信息化五大应用需求

输配电领域信息化存在五大应用需求,分别是电网的低压配电物联网需求、智能电网的大数据人工智能应用、输配电智能化信通需求、输配电物联网通信需求和输配电信息安全防护需求。输配电领域需求端与高新技术的融合将帮助输配电领域更加安全有效运作。

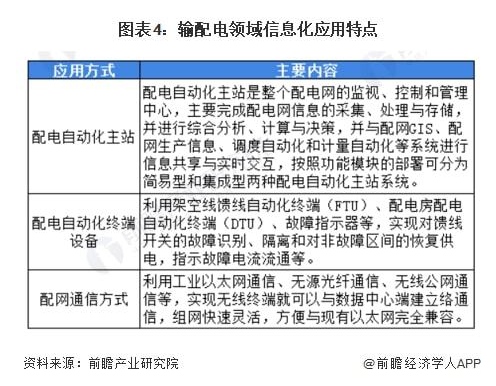

输配电领域信息化三大应用特点

输配电自动化是以一次网架和设备为基础,利用计算机及其网络技术、通信技术、现代电子传感技术,以输配电自动化系统为核心,将输配网设备的实时、准实时和非实时数据进行信息整合和集成,实现对输配电网正常运行及事故情况下的监测、保护及控制等。

目前市场规模接近300亿元

2015-2021年,中国输配电领域信息化市场规模逐年上升,2021年,该领域信息化市场规模接近300亿元,同比增长约13.6%。随着新一代信息技术融合发展,人工智能、云计算、5G等技术将进一步推动输配电领域信息化升级,有效发挥电网指挥的作用,提升企业整体运营效率。